問題(令和7年 問26)

4月1日から5月31日までに、取引①から取引⑤があった。各取引の受注、売上計上、現金回収の状況が表のとおりであるとき、この取引先に対する5月31日時点の売掛金は何万円か。ここで、 4月1日時点で売掛金残高はないものとする。

| 取引 | 日付 | 取引内訳 | 金額(万円) | 備考 |

| 取引① | 4月2日 4月10日 4月30日 | 受注 売上計上 現金回収 | 800 800 800 | |

| 取引② | 4月5日 4月15日 4月30日 | 受注 売上計上 現金回収 | 500 500 500 | |

| 取引③ | 5月1日 5月10日 | 受注 売上計上 | 1,300 1,300 | 6月30日 回収予定 |

| 取引④ | 5月6日 5月15日 | 受注 売上計上 | 1,000 1,000 | 回収予定日未定 |

| 取引⑤ | 5月20日 | 受注 | 400 |

ア 1,000

イ 1,400

ウ 2,300

エ 2,700

解き方(令和7年 問26)

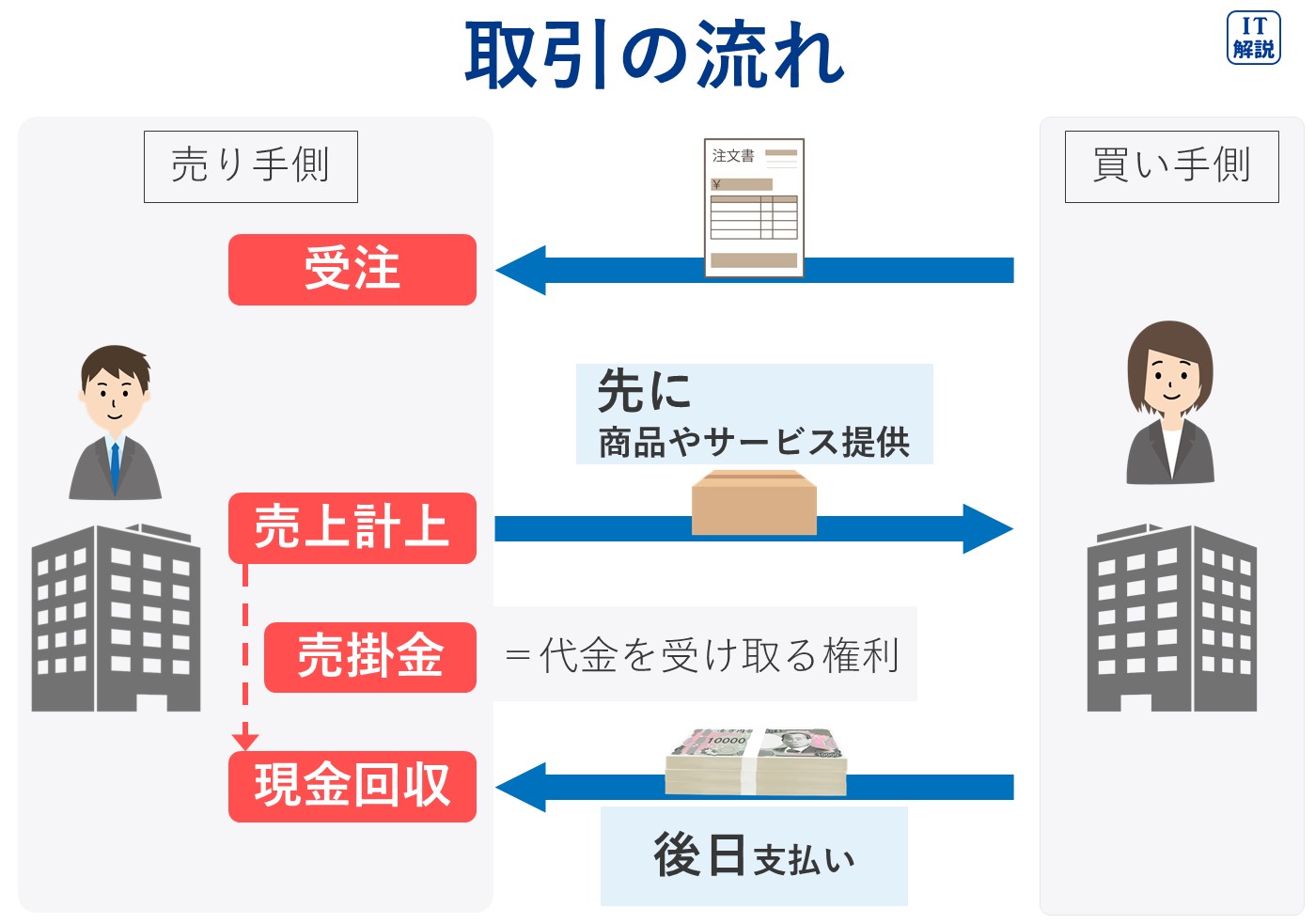

取引の流れ

取引の流れを図で確認しましょう。

受注とは、商品やサービスなどの注文を受けることです。

売上計上とは、商品やサービスを提供し、ルールに従って帳簿に記載することです。(ルールそのものについては、問題で問われないので省きます。)

売上を計上する売掛金が発生します。

現金回収する(代金が支払われる)と、売掛金はなくなります。

取引ごとに、売掛金を確認

| 取引 | 日付 | 取引内訳 | 金額(万円) | 備考 |

| 取引① | 4月2日 4月10日 4月30日 | 受注 売上計上 現金回収 | 800 800 800 | 売掛金 なし |

| 5月31日 | すでに回収されているので売掛金 0 | |||

| 取引 | 日付 | 取引内訳 | 金額(万円) | 備考 |

| 取引② | 4月5日 4月15日 4月30日 | 受注 売上計上 現金回収 | 500 500 500 | |

| 5月31日 | すでに回収されているので売掛金 0 | |||

| 取引 | 日付 | 取引内訳 | 金額(万円) | 備考 |

| 取引③ | 5月1日 5月10日 | 受注 売上計上 | 1,300 1,300 | |

| 5月31日 | 回収されていないので売掛金 1,300万円 | |||

| 6月30日 | 回収予定 | |||

| 取引 | 日付 | 取引内訳 | 金額(万円) | 備考 |

| 取引④ | 5月6日 5月15日 | 受注 売上計上 | 1,000 1,000 | |

| 5月31日 | 回収されていないので売掛金 1,000万円 | |||

| 回収予定日 未定 | ||||

| 取引 | 日付 | 取引内訳 | 金額(万円) | 備考 |

| 取引⑤ | 5月20日 | 受注 | 400 | |

| 5月31日 | 売上計上前なので売掛金 0 | |||

まとめ

5月31日時点で、売掛金は、取引③ 1,300万円と取引④ 1,000万円の 合計 2,300万円です。

よって、正解は ウ です。

こんな勘違いしていませんか?(令和7年 問26)

| ア 1,000 |

| 取引④だけだと、1,000万円です。 |

| ここが勘違い! 売掛金は、代金を受け取る権利です。 取引③の回収予定日(6月31日)は決まっていますが、売掛金の確認日(5月31日)時点で回収されていないので、代金を受け取る権利が残っています。売掛金に含めます。 |

| イ 1,400 |

| 取引④ 1,000万円、取引⑤ 400万円を合計すると、1,400万円です。 |

| ここが勘違い! 売掛金は、代金を受け取る権利です。 取引⑤は、売掛金の確認日(5月31日)時点で売上が計上されていないので、代金を受け取る権利はありません。売掛金に含めません。 取引③の回収予定日(6月31日)は決まっていますが、売掛金の確認日(5月31日)時点で回収されていないので、代金を受け取る権利が残っています。売掛金に含めます。 |

| エ 2,700 |

| 取引③ 1,300万円、取引④ 1,000万円、取引⑤ 400万円を合計すると、2,700万円です。 |

| ここが勘違い! 売掛金は、代金を受け取る権利です。 取引⑤は、売掛金の確認日(5月31日)時点で売上が計上されていないので、代金を受け取る権利はありません。売掛金に含めません。 |

コメント