投資の採算性の問題についての解説です。

暗記するほどの公式はないので試験での度忘れの心配がなく、基本の考え方さえ理解すると確実に点数が取れる問題です。

なお、次の用語はシラバスにありませんが、問題を読み解く上で理解しておくべき用語です。

採算性の評価

減価償却は、設備投資などの費用を一定期間に配分する会計処理のことです。

定額法は、1年目から耐用年数の最後の年まで定額で償却する計算方法で、費用負担は毎年同じです。

残存簿価は、法定耐用年数の経過後に残る固定資産の価値を指します。

令和5年 問4

ASP利用方式と自社開発の自社センタ一利用方式(以下“自社方式”という)の採算性を比較する。次の条件のとき、 ASP利用方式の期待利益(効果額-費用)が自社方式よりも大きくなるのは、自社方式の初期投資額が何万円を超えたときか。ここで、比較期間は5年とする。

〔条件〕

・両方式とも、システム利用による効果額は500万円/年とする。

・ASP利用方式の場合、初期費用は0円、利用料は300万円/年とする。

・自社方式の場合、初期投資額は定額法で減価償却計算を行い、 5年後の残存簿価は0円とする。また、運用費は100万円/年とする。

・金利やその他の費用は考慮しないものとする。

正解の理由(令和5年 問4)

ASP(Application Service Provider)は、サーバ上のアプリケーションソフトウェアを、インターネット経由でユーザに提供する事業者、又はそのサービス形態です。

(ITパスポート 平成22年春 問13より)

減価償却とは、減価償却資産の取得に要した金額を一定の方法によって各年分の必要経費として配分していく手続です。

(No.2100 減価償却のあらまし|国税庁 (nta.go.jp)より)

定額法は、1年目から耐用年数の最後の年まで定額で償却する計算方法で、費用負担は毎年同じです。

残存簿価は、法定耐用年数の経過後に残る固定資産の価値を指します。

(1) 「求めるもの」と「条件」を確認します。

【求めるもの】

ASP利用方式の期待利益(効果額-費用)が自社方式よりも大きくなるときの、自社方式の初期投資額

【条件】

・比較期間は5年

・他の条件は、問題文にまとめられているので省略

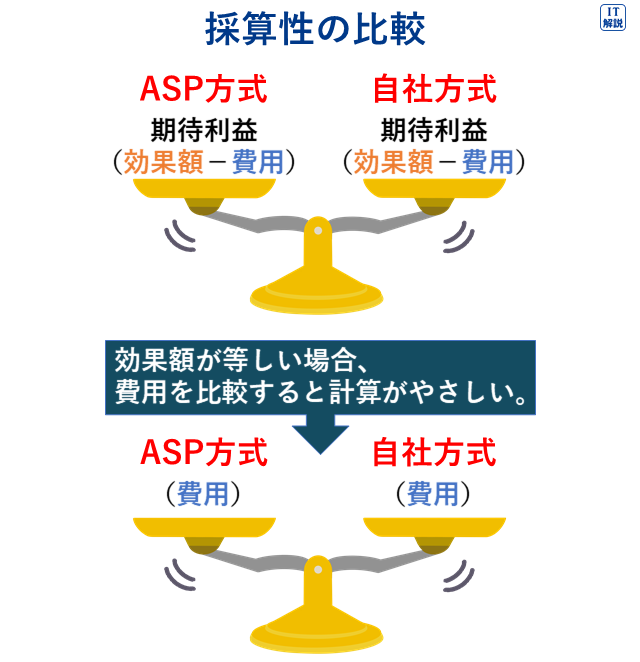

(2) 採算性を比較するとき、効果額が等しい場合には、費用を比較すると計算がやさしくなります。

(3) 自社方式の費用(5年間)を計算します。

初期投資額の残存簿価(5年後)は0円なので、初期投資額の全額を費用(5年間)に計上できます。

そのため、自社方式の費用(5年間)は、初期投資額と運用費の合計になります。

| 初期投資額をSとすると、運用費は100万円/年なので、 |

| 自社方式の費用(5年間) |

| =S + 100 × 5 |

| =S + 500 (万円) |

(4) ASP方式の費用を計算します。

| ASP方式の費用は、初期費用と利用料の合計です。 |

| 初期費用は0円、利用料は300万円/年なので、 |

| ASP方式の費用(5年間) |

| = 300 × 5 |

| = 1,500 (万円 ) |

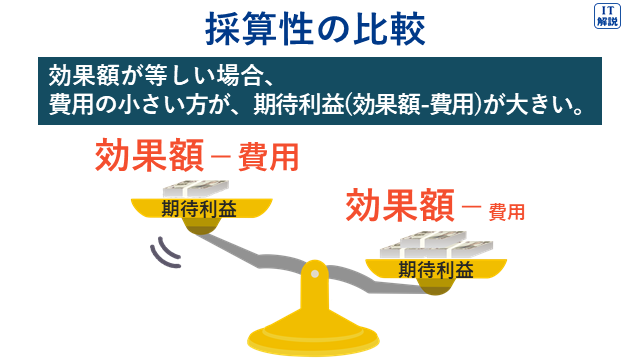

(5) 効果額が等しい場合、費用の小さいほうが、期待利益(効果額-費用)が大きくなります。

そのため、問題文にある

「ASP利用方式の期待利益が自社方式よりも大きくなる」

は、費用の関係で表すと、

「ASP方式の費用が自社方式よりも小さくなる」

となります。

(6) 上の関係を満たす、自社方式の初期投資額Sを求めます。

| [自社方式の費用(5年間)] | > | [ASP方式の費用(5年間)] |

| S + 500 | > | 1,500 |

| S | > | 1,000 (万円) |

よって、正解は イ です。

ここまで、令和5年問4を例にして、投資の採算性を比較する問題を解く手順を解説しました。

暗記するほどの公式がなく、基本の考え方さえ理解すると確実に点数が取れる問題です。

繰り返し練習しましょう。

コメント